题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zw19820524

发布时间:2022-01-07

[单选题]

甲公司的所得税税率为20%,采用资产负债表债务法核算,盈余公积计提比例为10%,2011年12月以500万元购入乙上市公司的股票作为短期股票投资,期末市价600万元,2012年未发生公允价值变动。2013年1月1日首次执行新准则,将其重分类为交易性金融资产,该企业2013年会计政策变更影响留存收益的金额是()万元。

A.100

B. 75

C. 60

D. 25

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 D,占比40%

- · 有2位网友选择 B,占比20%

- · 有2位网友选择 C,占比20%

- · 有2位网友选择 A,占比20%

.jpg)

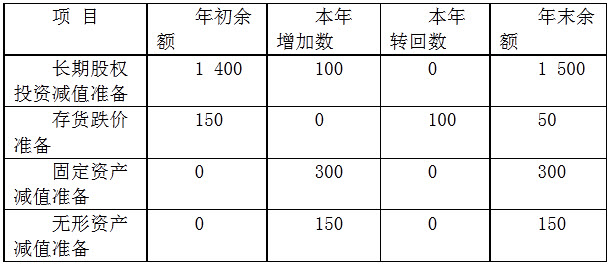

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

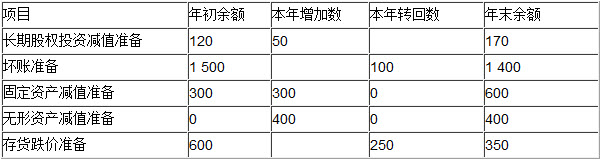

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。