题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-07

[主观题]

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。

要求

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。

要求

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

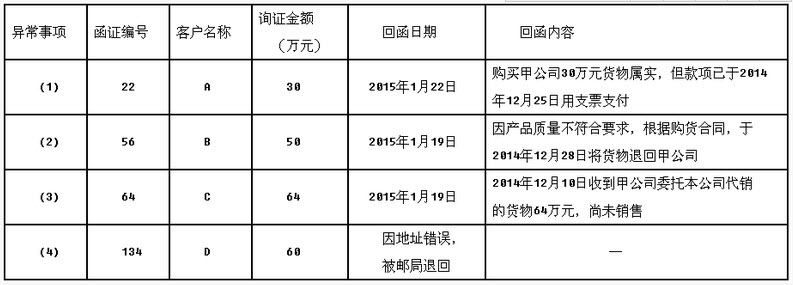

要求:针对上述各种异常情况,指出A注册会计师应分别实施哪些重要审计程序?

要求:针对上述各种异常情况,指出A注册会计师应分别实施哪些重要审计程序?