题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友陈银桑

发布时间:2022-01-07

[判断题]

只有从采购发票中手工录入固定资产、无形资产和长期待摊费用时,系统才会出现维护资产卡片信息并同步。()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有7位网友选择 对,占比70%

- · 有3位网友选择 错,占比30%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“只有从采购发票中手工录入固定资产、无形资产和长期待摊费用时,系统才会出现维护资产卡片信息并同步。()”相关的问题

更多“只有从采购发票中手工录入固定资产、无形资产和长期待摊费用时,系统才会出现维护资产卡片信息并同步。()”相关的问题

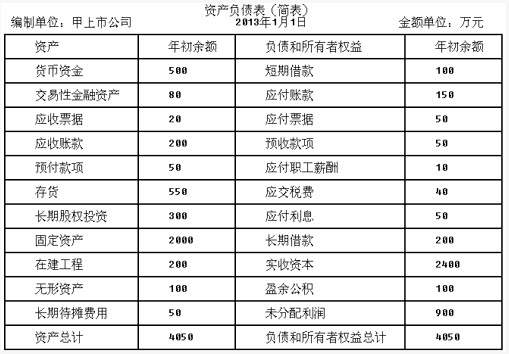

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。原材料和库存商品均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。其他有关资料如下:资料1:2013年1月1日资产负债表(简表)资料如下: 资料2:2013年甲公司发生如下交易或事项:1.5月1日,购入A上市公司股票10万股作为交易性金融资产核算,支付价款200万元,另支付交易费用1万元,支付价款中包含已宣告但尚未发放的现金股利0.5元/股,款项已支付。2.5月20日,收到A上市公司股票价款中包含的股利;3.销售商品领用单独计价的包装物的成本为8万元,销售价格为10万元,增值税税额为1.7万元,款项已经存入银行;4.对B公司的长期股权投资采用成本法核算,其投资占B公司的表决权股份的80%,2013年4月20日B公司宣告发放现金股利6.25万元;5.5月20日收到B公司宣告发放的现金股利;6.对C公司的长期股权投资采用权益法核算,其投资占C公司的表决权股份的25%,2013年C公司实现净利润100万元,除净资产之外所有者权益的其他变动为20万元,分配现金股利50万元,用盈余公积转增资本40万元。7.6月20日收到C公司宣告发放的现金股利;8.5月1日,公司董事会决定投入研发新产品的专利技术,至6月30日,共投入人工费用30万元,至7月1日开始正式进入开发阶段,截止12月31日,支付人工费用40万元(符合资本化条件),该项专利技术尚未开发完成。9.12月31日,向B公司销售一批商品,开出增值税专用发票上注明的售价为10万元,增值税税额为1.7万元,该批商品的成本为6万元。A公司在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少积压,同时为了维持与B公司长期以来建立的商业关系,A公司仍将商品发出,并办妥托收手续。销售商品的纳税义务已经发生;10.6月30日以1000万元购入证券市场上的某公司当日发行的债券,面值1250万元,该项债券系分期付息到期还本,票面利率为4.72%,实际利率为10%,作为持有至到期投资核算,每年末支付当年度利息;期末收到该公司债券的利息;11.持有的作为交易性金融资产的股票,期末公允价值为150万元。要求:假定不考虑其他因素,根据上述资料,分析回答下列第1-5题。(分录中的金额单位为万元)

资料2:2013年甲公司发生如下交易或事项:1.5月1日,购入A上市公司股票10万股作为交易性金融资产核算,支付价款200万元,另支付交易费用1万元,支付价款中包含已宣告但尚未发放的现金股利0.5元/股,款项已支付。2.5月20日,收到A上市公司股票价款中包含的股利;3.销售商品领用单独计价的包装物的成本为8万元,销售价格为10万元,增值税税额为1.7万元,款项已经存入银行;4.对B公司的长期股权投资采用成本法核算,其投资占B公司的表决权股份的80%,2013年4月20日B公司宣告发放现金股利6.25万元;5.5月20日收到B公司宣告发放的现金股利;6.对C公司的长期股权投资采用权益法核算,其投资占C公司的表决权股份的25%,2013年C公司实现净利润100万元,除净资产之外所有者权益的其他变动为20万元,分配现金股利50万元,用盈余公积转增资本40万元。7.6月20日收到C公司宣告发放的现金股利;8.5月1日,公司董事会决定投入研发新产品的专利技术,至6月30日,共投入人工费用30万元,至7月1日开始正式进入开发阶段,截止12月31日,支付人工费用40万元(符合资本化条件),该项专利技术尚未开发完成。9.12月31日,向B公司销售一批商品,开出增值税专用发票上注明的售价为10万元,增值税税额为1.7万元,该批商品的成本为6万元。A公司在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少积压,同时为了维持与B公司长期以来建立的商业关系,A公司仍将商品发出,并办妥托收手续。销售商品的纳税义务已经发生;10.6月30日以1000万元购入证券市场上的某公司当日发行的债券,面值1250万元,该项债券系分期付息到期还本,票面利率为4.72%,实际利率为10%,作为持有至到期投资核算,每年末支付当年度利息;期末收到该公司债券的利息;11.持有的作为交易性金融资产的股票,期末公允价值为150万元。要求:假定不考虑其他因素,根据上述资料,分析回答下列第1-5题。(分录中的金额单位为万元)

下列计算正确的有()。

A. 期末资产负债表交易性金融资产列示金额150万元

B. 期末资产负债表存货列示金额542万元

C. 期末资产负债表长期股权投资列示金额317.5万元

D. 期末资产负债表项目持有至到期投资列示金额1020.5万元

A.永新公司1月1日总分类账的期初余额如下:

| 账户名称 | 借方余额 | 账户名称 | 贷方余额 |

| 库存现金 | 800 | 应付账款 | 89800 |

| 银行存款 | 102200 | 短期借款 | 30000 |

| 应收账款 | 20000 | 实收资本 | 3060000 |

| 其他应收款 | 1000 | 盈余公积 | 137500 |

| 原材料 | 97000 | 利润分配 | 151700 |

| 待摊费用 | 4000 | 累计折旧 | 696000 |

| 库存商品 | 90000 | ||

| 长期投权投资 | 100000 | ||

| 固定资产 | 3750000 | ||

| 合计 | 4165000 | 合计 | 4165000 |

B.永新公司1月份发生经济业务如下:

1. 总会计师某某借差旅费300元,财务科以现金付讫。

2. 向海通厂购入材料,货款80000元和发票上增值税额13600元,先以银行存款支付一半。

3. 以现金支付上项材料的运杂费400元。

4. 上项材料验收入库,结转其采购成本。

5. 从银行提取现金40700元。

6. 以现金40000元发放本月职工工资。

7. 领用材料136400元,其中生产甲产品用81000元,生产乙产品用43500元,车间修理用6400元,工厂行政管理部门消耗5500元。

8. 售给民生厂甲产品500件,货款90000元和发票上增值税额15300元存入银行。

9. 以银行存款支付本厂技校经费1000元。

10. 以银行存款支付本月产品广告费用800元。

11. 以银行存款支付生产设备修理费100元和发票上增值税额17元,法律咨询费300元。

12. 售给永谊厂乙产品500件,货款60000元和发票上增值税额10200元尚未收到。

13. 以银行存款支付本月销售产品的包装费700元和发票上增值税额119元。

14. 分配结转本月应付供电公司电费7000元,其中生产甲产品用3000元,生产乙产品用2500元,车间用1000元,行政管理部门用500元。

15. 分配结转本月职工工资40000元,其中生产甲产品工人工资15000元,生产乙产品工人工资20000元,车间管理人员工资1700元,工厂行政管理人员工资3300元。

16. 计提本月固定资产折旧15500元,其中生产车间固定资产计提折旧10000元,行政管理部门计提折旧5500元。

17. 摊销应计入本月制造费用的劳动保护费800元;摊销应计入本月管理费用的保险费200元。

18. 预提应由本月负担的短期借款利息200元。

19. 根据甲、乙产品的生产工时比例分配本月发生的制造费用(本月甲产品耗用6000工时,乙产品耗用4000工时)。

20. 本月投产的甲产品1000件和乙产品1000件全部完工入库,结转其生产成本。

21. 结转本月销售甲产品500件的生产成本60000元,销售乙产品500件的生产成本40000元。

22. 将各收支账户结转“本年利润”账户。

23. 按规定结转应缴所得税。

24. 按税后利润的10%提取盈余公积金。

25. 税后利润按投资比例应付给投资者的利润计12240元。

[要求]

1. 根据上述经济业务编制会计分录。

2. 开设总分类账户,并根据会计分录登记总分类账户(丁字型账户)。

3. 结出期末余额后,根据全部总分类账户的记录编制试算平衡表。

企业名称:吉祥物流公司

企业性质:私营企业

企业地址:沈阳市淮海路18号

开户银行及账号:工商银行淮海路分理处 23456

纳税人识别号:110101010101011

该企业2004年成立于沈阳市区,注册资金5000万元,职工人数1000人。当年亏损80万元。2005年亏损100万元,2006年亏损40万元,2007年亏损50万元,2008年盈利50万元,2009年盈利180万元。

(二)2010年相关生产经营业务

1.公路运输收入700万元,全年出租仓库收入80万元,对外打字复印收入20万元。国债利息收入10万元、取得对境内上市公司的投资收益46.8万元。

2.为运输收入发生汽车维修费用、汽油费,均取得增值税专用发票,专用发票上注明的金额为250万元。

3.年初购入打印纸取得普通发票,发票上金额500万元,当年全部使用。

4.仓库原值为500万元,为股东投入的固定资产,经企业预定的残值率为10%。企业于2009年对仓库进行大修理发生支出280万元计入长期待摊费用,预计能延长使用寿命7年(与税务机关认定的摊销年限相同),上述大修理于2009年12月完工。

5.全年发生财务费用50万元,其中包含当年3月主管税务机关对其2009年企业所得税纳税检查时,依法征收的税款滞纳金10万元。

6.管理费用共计50万元,其中列支业务招待费支出25万元,企业研究开发费用20万元。管理费用中列支1月购入税控收款机10台的成本3.51万元,购买税控收款机取得普通发票上注明金额35100元,已经经过主管税务机关的审核批准。

7.销售费用共计40万元中列支广告费、业务宣传费30万元。

8.营业外支出列支通过青少年基金发展会向农村义务教育捐款10万元,税收罚款支出20万元。

9.全年人平均工资1.2万元,经认定为合理支出,已计入相关成本费用中,并实际发放。

10.上年广告费超支20万元。

(三)要求:计算2010年该企业应纳企业所得税。

A.长期投资

B.固定资产

C.无形资产

D.长期待摊费用

E.土地使用权

此题为判断题(对,错)。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!