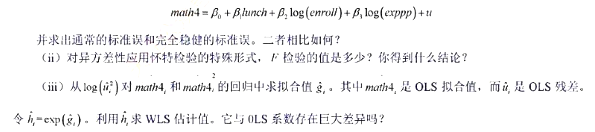

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友18***469

发布时间:2022-03-22

[主观题]

利用PHILLIPS.RAW中的数据。 (i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2

利用PHILLIPS.RAW中的数据。 (i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2

利用PHILLIPS.RAW中的数据。

(i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2004年的实际失业率进行比较。(你可以从近年的《总统经济报告》中找到这个数据。)

(ii)在第(i)部分的方程中增加通货膨胀的一期滞后。inft-1统计上显著吗?

(iii)利用第(ii)部分中的方程预测2004年的失业率。这个结果比第(i)部分的结果更好还是更糟?

(iv)利用教材6.4节中的方法构造2004年失业率的一个95%的置信区间。2004年的实际失业率位于这个区间内吗?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

在整个样木中的平均值、最小值和最大值。

在整个样木中的平均值、最小值和最大值。

对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?

对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?