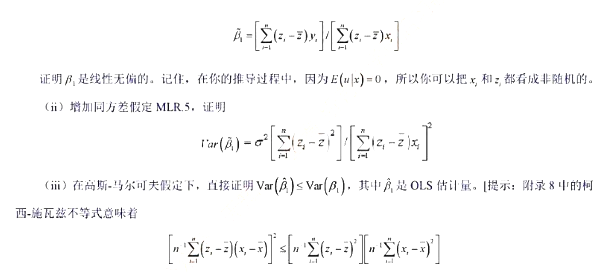

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-07

[主观题]

一个估计某行业CEO薪水的回归模型如下: ln Y=β0+β1lnX1+β2lnX2+β3X3+β4X4+β5X5+μ 其中,Y为年薪,X1为公司

一个估计某行业CEO薪水的回归模型如下:

ln Y=β0+β1lnX1+β2lnX2+β3X3+β4X4+β5X5+μ

其中,Y为年薪,X1为公司的销售收入,X2为公司的市值,X3为利润占销售额的百分比,X4为其就任当前公司CEO的年数,X5为其在该公司的年数。一个有177个样本数据集的估计得到R2=0.353。若添加 后,R2=0.375。问:此模型中是否有函数设定的偏误?试以10%与5%的显著性水平进行检验。

后,R2=0.375。问:此模型中是否有函数设定的偏误?试以10%与5%的显著性水平进行检验。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案