题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友qq496683952

发布时间:2022-01-07

[主观题]

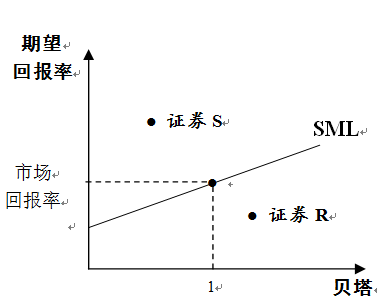

根据资本资产定价模型(简称capm),证券或证券组合的期望报酬率和衡量该证券或证券组合系统风险的贝塔之间呈线性关系,二者的关系如图证券市场线(security market line, sml)所示。现有s和r两种证券,其报酬率和贝塔的关系如图所示,那么,如果capm成立,下列说法错误的是()

根据资本资产定价模型(简称CAPM),证券或证券组合的期望报酬率和衡量该证券或证券组合系统风险的贝塔之间呈线性关系,二者的关系如图证券市场线(Security Market Line, SML)所示。现有S和R两种证券,其报酬率和贝塔的关系如图所示,那么,如果CAPM成立,下列说法错误的是()

A、证券 S价格被低估,应“买入或继续持有”

B、证券 R 价格被高估,应“卖出或卖空”

C、通过“卖空证券S、买入证券R”可以实现套利

D、通过“卖空证券R、买入证券S”可以实现套利

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……