题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yahoo120

发布时间:2022-01-06

[主观题]

假设你正考虑投资两支股票中的一支。二者的每股股价均为100美元。股票A承诺支付3.60美元的股利,在

下一年该股票将值1 08.40美元;股票B承诺支付4.80美元的股利,同时在下一年该股将值107.20美元。投资哪一只股票更为明智?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“假设你正考虑投资两支股票中的一支。二者的每股股价均为100美元。股票A承诺支付3.60美元的股利,在”相关的问题

更多“假设你正考虑投资两支股票中的一支。二者的每股股价均为100美元。股票A承诺支付3.60美元的股利,在”相关的问题

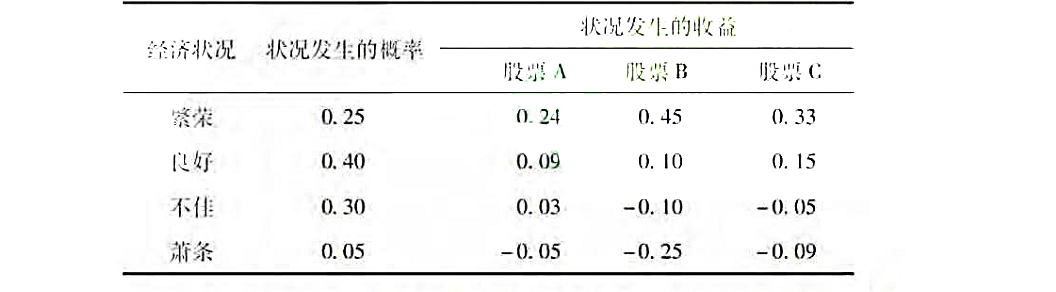

收益和标准差考虑如下信息。

a.假设你的组合各30%投资于股票A和股票C、40%投资于股票B。这个组合的期望收益是多少?

b.这个组合的方差是多少?标准差是多少?

股票卖出期权。

假设你拥有一支股票,目前的交易价为65美元,你是用60美元买入的。由于考虑到该股票很可能继续上涨,所以你想等一段时间再售出。

老徐以不同的价格买进两支不同的股票各1000股,都以每股16元的价格全部卖出,其中一支亏损60010,另一支盈利60%,在这次买卖中,老徐()

考虑一个用企业年销售额、股本回报率(roe,以百分数表示)和企业股票的回报(ros,以百分数表示)来解释CEO薪水的如下方程:

(i)用模型参数来表述如下原假设:在控制了sales和roe后,ros对CEO的薪水没有影响。再给出备择假设的参数表述:股票市场更好的业绩会提高CEO的薪水。

(ii)使用CEOSAL1.RAW中的数据,通过OLS可以得到如下方程:

如果ros提高50个百分点,预计salary会提高多大比例?ros对salary具有实际上很大的影响吗?

(iii)检验ros对salary没有影响的原假设,备择假设是具有正效应。在10%的显著性水平上进行检验。

(iv)你最后会在一个用企业业绩表示CEO报酬的模型中包括ros吗?给出你的解释。

假设证券投资的预期收益率与必要收益率相等。有关资料如下: 资料一:证券市场组合的收益率为8%,无风险收益率为3%; 资料二:市场上有A、B两支股票,预期收益率分别为9%和11%,标准差分别为7.2%和8.25%; 资料三:甲投资组合由A、B两支股票组成,投资比例分别为45%和55%; 资料四:乙投资组合由A、B两支股票组成,风险收益率为8.5%。 要求: (1)根据资料二,计算A、B两支股票的标准差率; (2)根据资料一和资料二,计算A、B两支股票的β系数; (3)根据第(1)、(2)问的计算结果,判断A、B两支股票哪个整体风险更大,哪个系统风险更大,并说明理由; (4)假定资本资产定价模型成立,根据资料一、资料三和第(2)问的计算结果,计算甲投资组合的β系数、风险收益率和预期收益率。

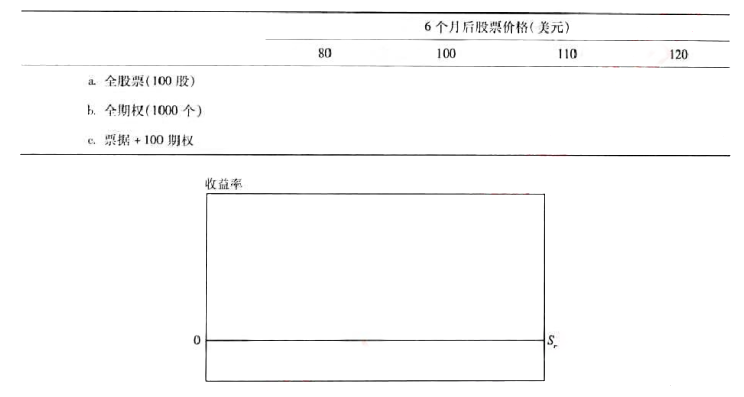

a.投资10000美元于股票,购买100股。

b.投资10000美元于1000个期权(10份合约)。

c.用1000美元购买100个期权(1份合约),用余下的9000美元投资于货币基金,该基金6个月付息4%(年利率8%)。

对于6个月后所列的四种股票价格,你每种策略的收益率各是多少?把结果总结在下表中并作图。

A.90008.989

B.105009

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!