题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友gggg614

发布时间:2022-01-06

[主观题]

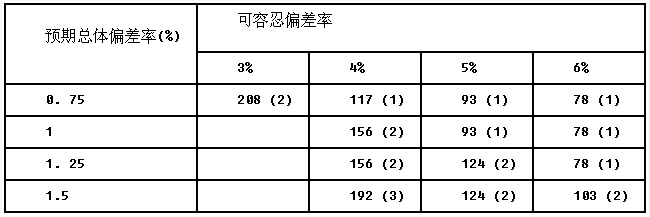

a注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编制审计计划时,准备在甲公司2014年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表如下:

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编制审计计划时,准备在甲公司2014年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表如下: 要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

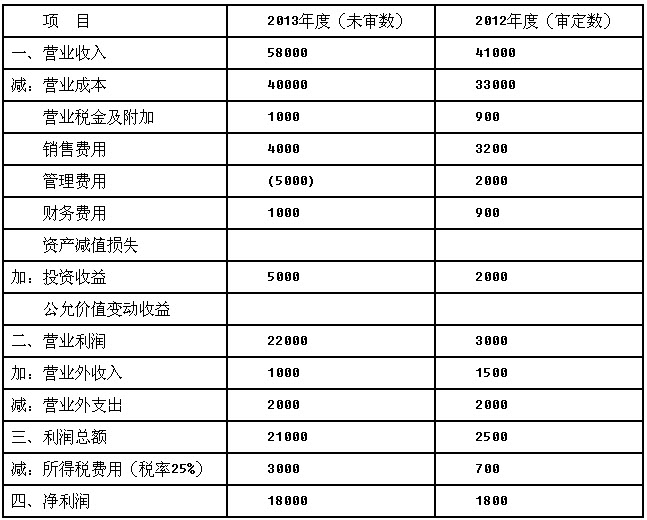

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)