题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ksummer

发布时间:2022-01-06

[主观题]

某公司采用增量预算的编制方法对2012年的预算数据进行编制,该公司应使用()或者实际业绩作为基

础来编制,在此基础上增加相应的内容。

A.2011年的信息

B.2012年的信息

C.2011年及以前年度的预算信息

D.2012年及以后年度的预算信息

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.2011年的信息

B.2012年的信息

C.2011年及以前年度的预算信息

D.2012年及以后年度的预算信息

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某公司采用增量预算的编制方法对2012年的预算数据进行编制,该公司应使用()或者实际业绩作为基”相关的问题

更多“某公司采用增量预算的编制方法对2012年的预算数据进行编制,该公司应使用()或者实际业绩作为基”相关的问题

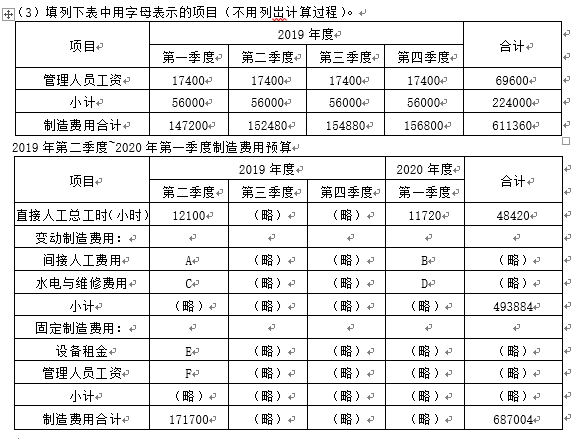

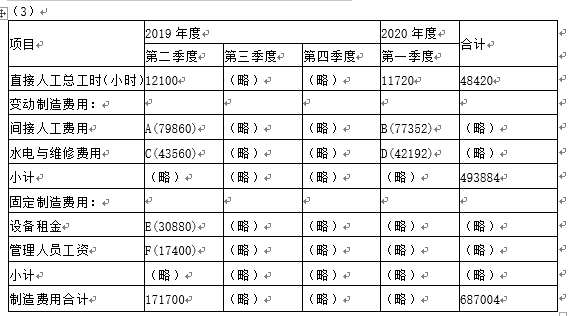

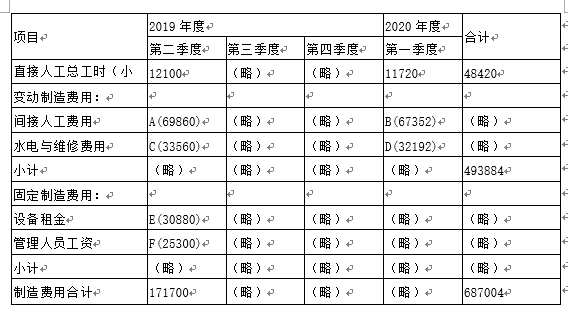

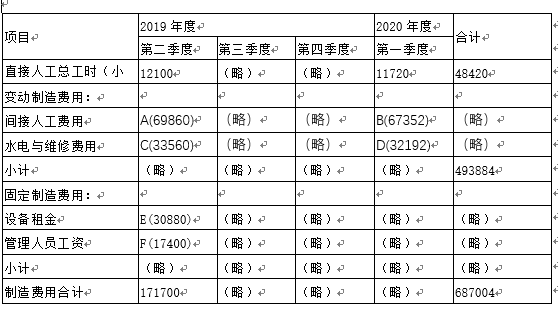

某公司甲车间釆用滚动预算方法编制制造费用预算。已知2019年分季度的制造费用预算如下表所示(其中间接材料费用忽略不计) 2019年3月31日公司在编制2019年第二季度~2020年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工总工时见“2019年第二季度~2020年第一季度制造费用预算”表。 假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工工时为分配标准,计算下一滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下一滚动期间的如下指标: ①间接人工费用总预算额; ②每季度设备租金预算额。

2019年3月31日公司在编制2019年第二季度~2020年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工总工时见“2019年第二季度~2020年第一季度制造费用预算”表。 假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工工时为分配标准,计算下一滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下一滚动期间的如下指标: ①间接人工费用总预算额; ②每季度设备租金预算额。

A、答案: (1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

B、(1)①间接人工费用预算工时分配率=4.6(元/小时) ②水电与维修费用预算工时分配率=1.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

C、(1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=219572(元) ②每季度设备租金预算额=20880(元)

D、(1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

A.订单库存式生产

B.库存生产式生产

C.资源订单式生产

D.订单生产式生产

A.非相关多元化战略

B.密集型成长战略

C.相关多元化战略

D.一体化战略

A.情景设计

B.市盈率法

C.波士顿矩阵

D.决策树

A.调节与复核

B.财产保护控制

C.绩效考评控制

D.不相容职务分离控制

A.信息技术一般涉及高成本,而信息技术战略能对预算进行分配和控制

B.保证信息技术系统必须在任何时候都是可靠性和可访问性

C.形成和保持竞争优势

D.降低成本并提供用于计划、决策和控制的信息

A.事业部制组织结构

B.H型结构

C.战略业务单位组织结构

D.矩阵制组织结构

A.成本领先战略

B.差异化战略

C.集中化战略

D.一体化战略

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!