题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友benxuwei303

发布时间:2022-01-06

[主观题]

A注册会计师是甲公司2017年度财务报表审计业务的项目合伙人,针对执行控制测试时利用期中获取的审

计证据和以前审计获取的审计证据问题,项目组成员的观点如下: (1)项目合伙人A注册会计师认为如果已经获取有关控制在期中运行有效的审计证据,并拟利用该证据,注册会计师只需要获取这些控制在剩余期间发生重大变化的审计证据即可。 (2)项目组成员B认为如果要获取甲公司2017年现金支付审批是否有效的审计证据,可能需要测试甲公司对控制的监督。 (3)项目组成员C认为如果拟信赖的控制在本期发生变化,就必然不能利用以前审计获取的审计证据。 (4)项目组成员D认为如果拟信赖的控制在本期发生变化,就应该在本期测试该项控制。 (5)项目组成员E认为如果拟信赖的控制在本期未发生变化,且不属于旨在减轻特别风险的控制,就不应该在本期测试该项控制。 要求:指出项目组成员的观点是否恰当,如不恰当,简要说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

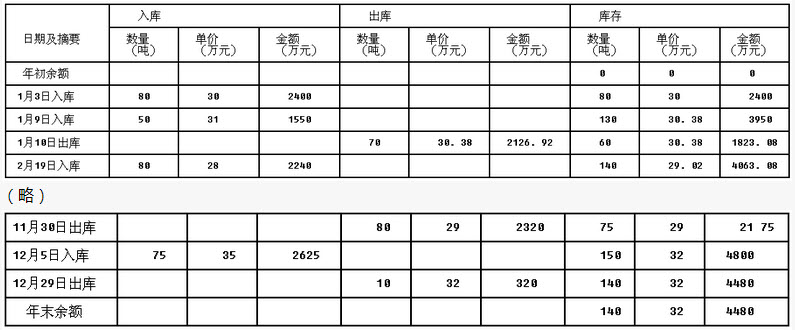

(2)a1原材料2012年度收发存记录如下表所示。

(2)a1原材料2012年度收发存记录如下表所示。 (略)

(略)