题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xiezhangwei

发布时间:2022-01-06

[主观题]

计算题:

A股份有限公司(以下简称“A公司”)按照财政部“财会[2006]3号”文件的要求,自2007年1月1日起执行《企业会计准则第18号——所得税》,按照新会计准则要求的方法核算所得税。该公司适用的所得税税率为33%。该公司2007年末部分资产和负债项目的情况如下:

(1)A公司2007年1月10日从同行企业C公司处购入一项已使用的机床。该机床原值为120万元,2007年年末的账面价值为110万元,按照税法规定已累计计提折旧30万元。

(2)A公司2007年12月10日因销售商品给H公司而确认应收账款30万元,其相关的收入已包括在应税利润中。至2007年12月31日,A公司尚未计提坏账准备。

(3)2007年,A公司按照《企业会计准则第22号——金融工具确认和计量》将其所持有的交易性证券以其公允价值20万元计价,该批交易性证券的成本为22万元。按照税法规定,成本在持有期间保持不变。

(4)A公司编制的2007年年末资产负债表中,“其他应付款”项目金额为100万元,该款项是A公司尚未缴纳的滞纳金。按照税法规定,各项税收的滞纳金不得税前扣除。

(5)假定A公司2007年度实现会计利润800万元,以前年度不存在未弥补的亏损;除上述事项外,A公司当年不存在其他与所得税计算缴纳相关的事项,暂时性差异在可预见的未来很可能转回,公司以后年度很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额。

要求:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

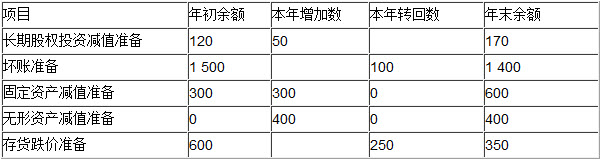

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。