题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

利用例题3-1的回归分析结果,计算决定系数R2。

利用例题3-1的回归分析结果,计算决定系数R2。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

利用例题3-1的回归分析结果,计算决定系数R2。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“利用例题3-1的回归分析结果,计算决定系数R2。”相关的问题

更多“利用例题3-1的回归分析结果,计算决定系数R2。”相关的问题

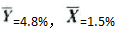

以下利用对例题3-1(一元回归模型)的数据所做的提问,显示TSP的程序和输出结果。

X | 6 | 11 | 17 | 8 | 13 |

Y | 1 | 3 | 5 | 2 | 4 |

(1)输入X、Y的数据,为了确认输入的数据,显示输出结果。

(2)求X、Y的描述统计量(算术平均、标准偏差等)。

(3)以X为横轴、Y为纵轴,画出数据的散点图。

(4)对一元回归模型Y=α+βX+u进行OLS估计。

(5)标出(4)的残差(0)。

A.预测误差的计算

B.回归预测模型的检验

C.建立回归预测模型

D.确定预测值

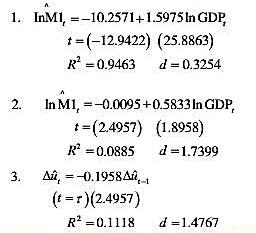

利用加拿大1971年第I季度至1988年第IV季度期间的数据,得到如下回归结果:

其中M1=货币供给,GDP=国内生产总值,均以十亿加元度量,In为自然对数,而 表示从回归1中得到的残差。

表示从回归1中得到的残差。

a.解释回归1和2。

b.你怀疑回归1是谬误回归吗?为什么?

c.回归2是谬误回归吗?你如何知道?

d.利用回归3的结果,你会改变你在(b)中的结论吗?为什么?

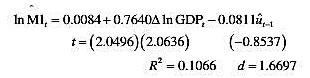

e.现在考虑如下回归:

此回归告诉你什么信息?它能帮助你决定回归1是否是谬误回归吗?

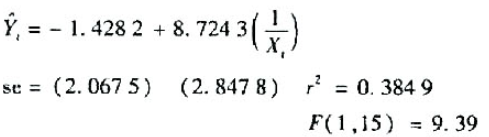

根据英国1950~1966年年工资百分比变化(Y)以及年失业率(X)的数据,得到下面的回归结果:

a.解释系数8.7243的意义。

b.检验假设:估计的斜率系数不为零。你用什么假设?

c.如何利用F检验来检验上述假设?

d.已知 ,求Y的变化率?

,求Y的变化率?

e.如何检验假设:真实的r2为零。

f.求Y对X的均值斜率。

根据1968~1987年年度数据得到如下回归结果:

其中Y=美国进口商品支出(1982年十亿美元),X2=个人可支配收入(1982年十亿美元),X3=趋势变量。判断方程(1)中X3的标准误是否为4.2750.说明你的计算。(提示:利用R2、F与t的关系.)

其中 是KC债券的收益率,

是KC债券的收益率, 是美国国债的收益率。10年期美国国债的修正久期是7年,KC债券的修正久期是6.93年。

是美国国债的收益率。10年期美国国债的修正久期是7年,KC债券的修正久期是6.93年。

a.假定10年期美国国债收益率变化了50个基点,计算10年美国国债价格变化的百分比。

b.假定10年期美国国债收益率变化了50个基点,利用上面的回归公式计算KC债券价格变动的百分比。

为:

a.利用习题1.7中表1-3给出的数据, 计算RE美国

b.利用你熟悉的回归分析软件,对下面的回归模型进行估计。

(1)

(1)

c.先验地,你预期名义汇率与真实汇率的关系如何?你可以从有关国际贸易和宏观经济学教材中查阅购买力平价理论。

d.回归的结果验证了你的先验预期吗?如果没有,可能的原因是什么呢?

e.估计如下形式的回归方程:

(2)

(2)

其中,In表示自然对数,即以e为底的常用对数。解释回归结果。式(1)的回归结果和式(2)的回归结果相同吗?

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!