题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友edisundong

发布时间:2022-01-06

[主观题]

已知某银行外汇交易部门年收益/损失见下表,则该交易部门的经济增加值(EVA)为()万元。

税后净利润

经济资本乘数

VaR(250,99%)

资本预期收益率

2000万元

12.5

1000万元

20%

A.1000

B.500

C.-500

D.-1000

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

税后净利润

经济资本乘数

VaR(250,99%)

资本预期收益率

2000万元

12.5

1000万元

20%

A.1000

B.500

C.-500

D.-1000

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“已知某银行外汇交易部门年收益/损失见下表,则该交易部门的经济增加值(EVA)为()万元。”相关的问题

更多“已知某银行外汇交易部门年收益/损失见下表,则该交易部门的经济增加值(EVA)为()万元。”相关的问题

假设外汇交易部门年收益/损失如下,则该交易部门的经济增加值(EVA)为()万元。 税后净利润经济资本乘数VAR(250,99%)资本预期收益率 万元12.51000万元20%

A.1000

B.500

C.-500

D.-1 000

1、计算分析题 某企业属一般增值税纳税人,200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫。 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定计算应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行。 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用。 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中,城建税8 750元,所得税5 874元。 要求:(1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表(见下表) 利 润 表 编制单位: 200×年8月 单位:元 项 目 本期金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益

A.33.87

B.27.45

C.24.95

D.22.31

参照物

日期

售价(元)

年收益(元)

1

上周

44300

6200

2

上周

42500

6800

3

上周

57300

8600

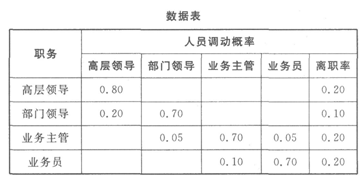

下一年预计部门领导将减少()人。

A.15

B.20

C.25

D.30

下一年预计业务员将减少()人。 A.24 B.32 C.50 D.56

下一年预计业务员将减少()人。 A.24 B.32 C.50 D.56

某电活公司对电话线杆更换率进行了调查,结果见下表:

寿命(年) | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 |

报废率(%) | 3 | 10 | 18 | 24 | 16 | 8 | 4 | 1 |

按照会计部门的统计,安装一个电话线杆要花费420元,基准收益率为10%,通过经济分析这个公司用在一个电话线杆上的费用应是多少?

参照物 日期 售价(元) 年收益(元) l 上周 44 300 6 200 2 上周 42 500 6 800 3 上周 57 300 8 600要求:试用收益法评估该设备的价值。

某项目有甲、乙两个方案,基准收益率ic=10%,两方案的净现值等有关指标见下表。已知(P/A,10%,6)=4.355,(P/A,10%,10)=6.145,则两方案可采用( )。

方 案 | 寿命期(年) | 净现值(万元) | 内部收益率(%) |

甲 | 6 | 100 | 14.2 |

乙 | 10 | 130 | 13.2 |

a.净现值进行比选,则乙方案最佳

b.内部收益率法进行比选,则甲方案最佳

c.研究期法进行比选,则乙方案最佳

d.年值法进行比选,则甲方案最佳

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!