题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hhhh7123

发布时间:2022-01-06

[多选题]

在编制审计计划时,需考虑影响样本量大小的有关事项,对审计抽样工作进行规划。以下各项表述中,正确的有()。

A.可信赖程度要求越高,需选取的样本量越大

B.划分的次数总体越多,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 B,占比37.5%

- · 有2位网友选择 A,占比25%

- · 有2位网友选择 C,占比25%

- · 有1位网友选择 D,占比12.5%

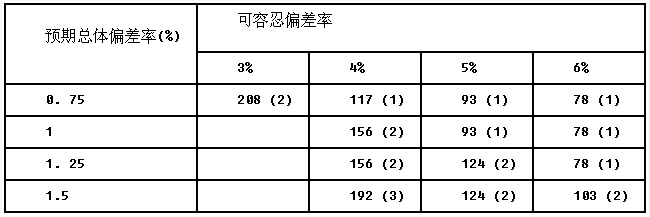

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。