题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hu499762458

发布时间:2022-01-06

[单选题]

T=0时刻股票价格为100元,T=1时刻股票价格上涨至120元的概率为70%,此时看涨期权支付为20元,下跌至70元的概率为30%,此时看涨期权支付为0。假设利率为0,则0时刻该欧式看涨期权价格为()元。

A.14

B. 12

C. 10

D. 8

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 D,占比27.27%

- · 有3位网友选择 C,占比27.27%

- · 有3位网友选择 A,占比27.27%

- · 有2位网友选择 B,占比18.18%

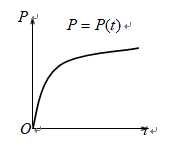

代表的是时刻t某公司的股票价格,请你判断

代表的是时刻t某公司的股票价格,请你判断 0,

0, 0.(用数学符号作答)

0.(用数学符号作答)

,则该物体在t=0时刻的动能与t=T/8(T为周期),时刻的动能之比为

,则该物体在t=0时刻的动能与t=T/8(T为周期),时刻的动能之比为