题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友jimeshuang

发布时间:2022-01-06

[主观题]

主副产品的销售收入应()。 A.全部计入增值收入B.部分计入增值收入C.部分计入

主副产品的销售收入应()。

A.全部计入增值收入

B.部分计入增值收入

C.部分计入营业收入

D.全部计入营业收入

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

主副产品的销售收入应()。

A.全部计入增值收入

B.部分计入增值收入

C.部分计入营业收入

D.全部计入营业收入

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“主副产品的销售收入应()。 A.全部计入增值收入B.部分计入增值收入C.部分计入”相关的问题

更多“主副产品的销售收入应()。 A.全部计入增值收入B.部分计入增值收入C.部分计入”相关的问题

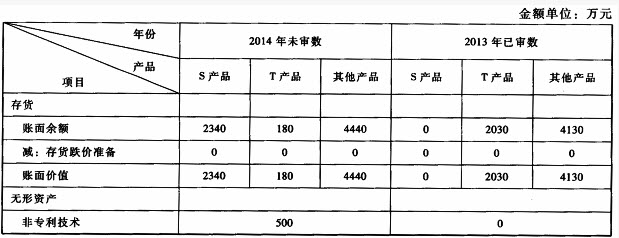

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为加快新产品研发进度以应对激烈的市场竞争,甲公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序:对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:(1)针对资料一的事项(1),结合资料二,假定不考虑其他条件,指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于长期股权投资、无形资产和预计负债)的哪些认定相关。

(2)针对资料三的实质性程序,假定不考虑其他条件,指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

人员:中层业务人员、公司领导成员。

分管生产的副经理:我们今天主要研究公司产品是不是要提价的问题。我认为,由于煤、水、电等能源、修改包装和检修费的提价,产品成本也相应上升。所以我认为要适当提价。

总会计师:刚才××副经理的分析很有道理,我赞成他的意见。如果生产成本上去了,销量收入没有增加,经济效益就上不去。员工要吃饭、公司机关要运转啊。

分管营销的副经理:做生意有个薄利多销的问题。我们的产品如果提价,势必会影响销售、影响全年任务的完成,同样会使经济效益上不去。我认为不能提价。

问题:假如你是公司经理,请你根据大家的意见做决策。

资料一:注册会计师陈明在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2013年年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10%。甲公司2013年员工队伍基本稳定。

(2)自2013年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(3)2013年年末,有网民称甲公司B产品含有较高的有害化学成分,会对消费者健康造成不良影响,甲公司随即发表声明,表示B产品有害化学成分含量没有超出现行安全标准,并公布了国家有关部门的检测报告。但大部分网络调查显示,仍有超过半数的网民对B产品安全性表示忧虑。

资料二:注册会计师陈明在审计工作底稿中记录了所获取的甲公司合并财务数据,部分内容摘录如下:

要求:

根据资料一,结合资料二,识别甲公司2013年度财务报表认定层次存在的重大错报风险,指出所影响的财务报表项目和认定,并相应简要说明应实施的实质性程序。

随着企业发展,高学历、高素质的员工越来越多,企业对产品研发、市场销售人员以及一线的生产工人的操作技能和专业能力要求越来越高。于是,分管人力资源管理工作的副总经理张彬先生开始关注工资制度的改革问题,并考虑在企业推行技能工资制度的可能性,试图通过构建技能和能力工资体系,调动员工提升个人能力素质的主动性,从而促进学习型组织的建立。 请结合本案例,说明金业推行技能工资制应当注意哪些问题?

成栋集团股份有限公司正式成立于1992年8月,注册资本6800万元。公司主要从事家用电器的制造和销售,兼营房地产开发、科技开发与咨询、商业贸易、进出口业务等。成栋公司的前身是创办于1968年的一家集体企业,在1980年前生产过塑料瓶盖、汽车刹车阀、柴油发电机等产品。1980年开始生产金属风扇,产品曾获农业部优质产品称号。1987年,该企业被批准为国家机电产品出口基地企业,次年被省政府授予自营进出口权,可直接面向国际市场销售产品以及进口生产所需设备、原材料等。1988年,其工业总产值、销售收入均突破1亿元人民币,出口创汇超过400万美元。直接附属于该企业的成栋风扇厂。在1989年及1990年先后被评为省级先进企业和国家二级企业。

为开拓国内庞大的家电市场,这家经营取得令人瞩目成绩的乡镇企业,在1990年与外商合资兴办了成栋冷气机制造有限公司。1992年3月,经省人民政府批准,以该企业为核心组建了成栋电器企业集团。同年5月,成栋集团核心企业改组为一家股份公司,三个月后遂更名为“成栋集团股份有限公司”(以下简称成栋公司)。成栋公司法人治理结构系由股东大会、董事会、监事会,以及总经理、副总经理、总工程师、总会计师组成。公司总部设有总经理办公室、行政人事部、财务部、经营部、销售部、进出口部、证券部、法律宣、广告科、研究所、技术委员会等机构。成栋公司下设风扇厂、空调设备厂、家电厂、房产公司、贸易发展公司和节能工程研究开发中心。成栋公司还拥有控股和持股的企业,如成栋冷气机制造有限公司、WL电机制造有限公司、WL钢铁开发有限公司等。成栋公司的主要产品包括空调器、电风扇、微电机、小家电等等。成栋公司认为,空调器、小家电在国内外拥有广阔的市场潜力。尤其是国内空调器市场从20世纪80年代中期开始缓慢启动,20世纪90年代后年需求量迅速增加。空调器的主要消费者为社会团体和城镇居民,这块市场1991年底的普及率为1%左右。至于广大农村地区,随着家庭收入的提高和供电问题的解决,也将会对空调器构成需求。因此,成栋公司预计今后十年将是空调器的高需求期。

成栋公司同时看到,与强劲的市场需求相对应,国内空调器行业也迅速成长;生产能力是急剧扩大之势,1992年底全国空调器的生产能力已达300万台,开始出现供过于求的迹象。国内当时有80余家空调器主要生产厂家,不过没有任何一家的规模超过40万台~50万台。成栋公司从1986年开始生产空调器,到1991年底已有窗式、分体式、柜式三个系列共27个型号。公司拥有世界先进的生产技术和检测设备,在20世纪90年代初就形成了年产30万台空调器的生产能力。1992年,成栋空调器产销量达到11.4万台,销售额为2.2亿元,在全国市场的占有率为8%。次年,公司又利用新股发行收回的股金扩大生产能力,使空调器生产规模从30万台提高到50万台。最近几年,成栋公司的空调器生产规模进一步扩大,到1998年时产销量已达到100多万台,并一举夺得本行业全国三个第一。空调器出口也取得了显著成绩。

成栋小家电产品最初是利用风扇生产富余的设备和场地开始的,20世纪90年代初生产能力仅10万台,主要产品为暖气机、加湿器、冰箱蒸发器,1992年实际产销量为17.1万台。1993年,成栋公司着眼未来发展,将这些小家电从风扇生产体系中独立出来,成立了家电厂,并投资1600万元将其生产能力扩大到50万台。后来又经发展,到目前成栋小家电产品已跃居行业前列。据统计,1998年成栋风扇产销1000多万台,高居全球销量冠军宝座;电饭煲产销150万台,稳坐国内行业头把交椅。另外,成栋集团已在近日公开宣布准备建造中国最大的小家电制造基地,预计包括风扇、电饭煲、电磁炉、饮水机、电火锅以及即将推出的微波炉等在内的小家电产品年产值将达到50亿元。

随着各项经营业务的发展,成栋集团在1997年开始推行事业部制改革,按照产品类别将原有经营单位分为五个事业部,即空调、风扇、电饭煲、电机和小家电事业部。改革激发了各经直率位的积极性。与此同时,组织运行中也发现,风扇与电饭煲这两类产品的销售和服务网络具有很强的兼容性和互补性。为优化资源配置,成栋公司在1999年下半年又将风扇事业部和电饭煲事业部重组为成栋小家电事业一部(原来的小家电事业部相应更名为小家电事业二部)。小家电事业一部由国内营销公司、国外营销公司和六个生产厂组成。营销公司与生产厂之间的关系由单纯的产销关系转变成买卖关系,营销公司是生产厂的顾客,营销环节的问题由两大营销公司全权负责,制造质量和设备质量造成的损失则由生产厂承担。成栋公司认为,新体制的推行将使该事业部全面进入“市场经营”和“顾客服务”状态中。

根据案例所提供的情况,请回答下列问题:

A.86.65;82.36

B.89.59;86.65

C.94.97;89.59

D.100.02;94.97

A.4.94%

B.5.47%

C.5.75%

D.7.67%

A.0.358

B.0.436

C.0.516

D.0.529

A.1 050

B.6 000

C.7 050

D.51 064

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!