题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友re_mir

发布时间:2022-01-07

[主观题]

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%;年末均按实现净利润的10%提取法定盈

余公积。假定产品销售价格均为不含增值税的公允价格。2×12年度发生的有关交易或事项如下: (1)1月1日,甲公司以3200万元取得乙公司有表决权股份的60%作为长期股权投资。当日,乙公司可辨认净资产的账面价值和公允价值均为5000万元,其中股本2000万元,资本公积1900万元,盈余公积600万元,未分配利润500万元。在此之前,甲公司和乙公司之间不存在关联方关系。 (2)6月30日,乙公司向甲公司销售一件A产品,销售价格为500万元,销售成本为300万元,款项已于当日收存银行。甲公司购买的A产品作为管理用固定资产,于当日投入使用, 预计可使用年限为5年,预计净残值为零,采用年限平均法计提折旧。 (3)7月1日,乙公司向甲公司销售B产品200件,单位销售价格为10万元,单位销售成本为9万元,款项尚未收取。 甲公司将购入的B产品作为存货入库;至2×12年12月31日,甲公司已对外销售B产品40件,单位销售价格为10.3万元;2×12年12月31日,对尚未销售的B产品每件计提存货跌价准备1.2万元。 (4)12月31日,乙公司尚未收到向甲公司销售200件B产品的款项;当日,对该笔应收账款计提了20万元的坏账准备。 (5)4月12日,乙公司对外宣告发放上年度现金股利300万元;4月20日,甲公司收到乙公司发放的现金股利180万元。乙公司2×12年度利润表列报的净利润为400万元。甲、乙之间的合并属于应税合并。 要求: (1)编制甲公司2×12年12月31日合并乙公司财务报表时按照权益法调整相关长期股权投资的会计分录。 (2)编制甲公司2×12年12月31日合并乙公司财务报表的相关抵销分录。(不要求编制与合并现金流量表相关的抵销分录、与抵销内部交易相关的递延所得税抵销分录;答案中的金额单位用万元表示)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

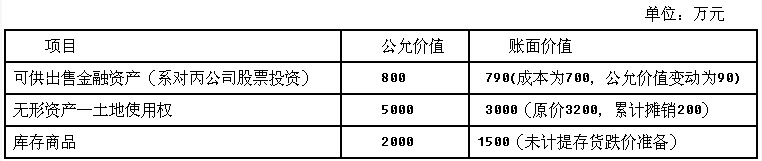

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。

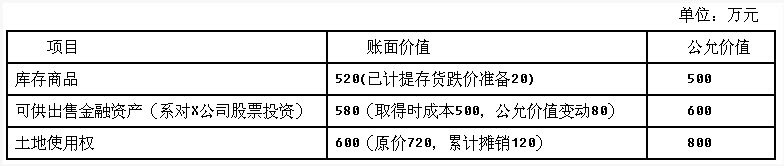

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。