题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ghtyxuanxuan

发布时间:2022-01-06

[主观题]

计算题:

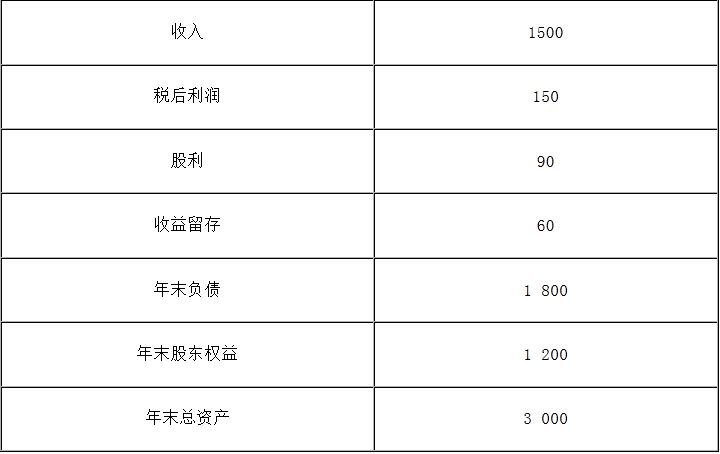

B公司上年度财务报表主要数据如下:(单位:万元)

要求分别回答下列互不相关问题:

1)计算B公司上年度的可持续增长率;

2)假设该公司今年计划销售增长率为10%,其他财务比率(资产周转率、权益乘数、销售净利率)不变,销售不受市场限制,销售净利率涵盖增加借款的利息,并且公司不打算发行新股或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

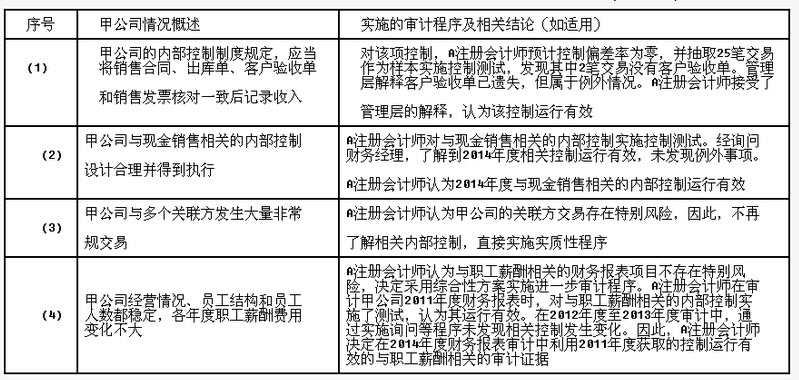

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。