甲公司为上市公司,20X0年度和20×1年度有关业务资料如下:

(1)20×0年度有关业务资料如下:

①20×0年1月1日,甲公司以银行存款l 000万元,自全资子公司H公司购入乙公司80%有表决权的股份。当日,乙公司可辨认净资产的公允价值为1 200万元,所有者权益账面总额为1 000万元,其中,股本为800万元,资本公积为l00万元,盈余公积为20万元,未分配利润为80万元。

②20X0年10月1日,甲公司向乙公司销售A产品l00台,每台不含增值税售价7.5万元,增值税税率为l7%,价款尚未收到。A产品成本为每台4.5万元,乙公司未对其计提存货跌价准备。20×0年11月10日,乙公司将从甲公司购入的A产品对外售出40台,其余部分形成期末存货。20×0年12月31日,乙公司对期末存货进行检查时发现,因市价下跌,库存 A产品的可变现净值下降至每台7万元。乙公司按照单个存货项目计提存货跌价准备,存货跌价准备在结转销售成本时结转。

③20×0年12月31日,甲公司对因向乙公司销售A产品形成的应收款项计提了l0%的坏账准备。

④20×0年,乙公司全年实现净利润l00万元,因持有可供出售金融资产导致所有者权益变动的金额为l0万元,本年度乙公司未发放现金股利。

(2)20×1年度有关业务资料如下:

①20×1年8月20日,乙公司对外售出A产品30台,其余部分形成期末存货。20×1年 12月31日,乙公司对存货进行期末检查时发现,因市价持续下跌,库存A产品的可变现净值 下降至每台5万元。

②20×1年12月31日,上年度甲公司向乙公司销售A产品形成的应收账款还未收回。甲公司获悉乙公司出现财务困难,估计应收乙公司款项的50%很可能将无法收回,因此,甲公司将对乙公司应收款项坏账准备的计提比例提高至50%。

③20×l全年,乙公司净利润为一100万元,因持有可供出售金融资产导致所有者权益变动的金额为-10万元,本年度未发放现金股利。

其他资料:甲公司和乙公司适用的企业所得税税率均为25%,均按照10%的比率计提法定盈余公积金,不考虑除企业所得税和增值税之外的其他税费。

要求:

(1)根据资料(1),判断甲公司对乙公司形成合并的类型,并对甲公司投资乙公司的业务作出会计处理。

(2)根据资料(1),请说明甲公司在20×0年年末编制合并财务报表时首先需要对乙公司的投资作出何种调整,并作出该调整的会计处理。

(3)根据资料(1),请为甲公司作出在20×0年年末编制合并财务报表时对甲公司和乙公司之间的内部购销业务以及因此形成的应收应付业务进行抵消的会计分录。

⑷根据资料(1),请为甲公司作出在20×0年年末编制合并财务报表时对乙公司投资和所有者权益进行抵消的会计分录。

(5)根据资料(2),请为甲公司作出在20×1年年末编制合并财务报表时抵消分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

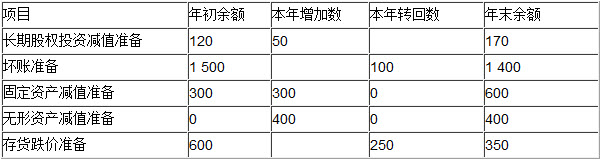

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。