题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友chenymxn

发布时间:2022-01-06

[主观题]

利用看跌一看涨平价关系式来说明欧式看跌期权所构成的蝶式价差的费用等于由欧式看涨期权所构成的

蝶式价差的费用。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“利用看跌一看涨平价关系式来说明欧式看跌期权所构成的蝶式价差的费用等于由欧式看涨期权所构成的”相关的问题

更多“利用看跌一看涨平价关系式来说明欧式看跌期权所构成的蝶式价差的费用等于由欧式看涨期权所构成的”相关的问题

根据欧式看涨期权和看跌期权的平价关系,下列说法不正确的是()。

A.看涨期权等价于借钱买入股票,并买入一个看跌期权来进行保险

B.与直接购买股票相比,看涨期权多头可以利用杠杆效应

C.当标的资产有红利时,红利现值的增加会增加看涨期权的价值

D.套利活动将最终促使这一平价关系成立

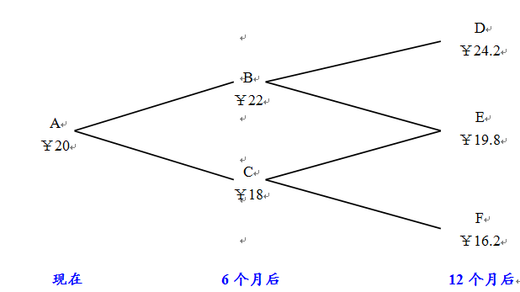

已知股票当前的市场价格S0=¥20,未来每6个月要么上涨为原来的u=1.1倍,要么下跌为原来的d=0.9倍。未来12个月内股票价格的变动如下图所示: 假设以此股票为标的资产的欧式看涨期权的期限为1年,执行价格为E=¥21,1年期的无风险利率为rf =12%(每6个月复利一次)。 (1)利用标的股票和无风险国债动态复制该看涨期权,并对上图中各时刻、各状态下的看涨期权进行定价; (2)总结动态复制过程中标的股票和无风险国债的头寸变化及特点,说明(1)中的动态复制是自融资策略。 (3)利用看涨-看跌期权平价公式,为与(1)中看涨期权条款相同的欧式看跌期权进行定价。

假设以此股票为标的资产的欧式看涨期权的期限为1年,执行价格为E=¥21,1年期的无风险利率为rf =12%(每6个月复利一次)。 (1)利用标的股票和无风险国债动态复制该看涨期权,并对上图中各时刻、各状态下的看涨期权进行定价; (2)总结动态复制过程中标的股票和无风险国债的头寸变化及特点,说明(1)中的动态复制是自融资策略。 (3)利用看涨-看跌期权平价公式,为与(1)中看涨期权条款相同的欧式看跌期权进行定价。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!