题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友Amason_1984

发布时间:2022-01-06

[主观题]

甲公司、乙公司均为增值税一般纳税企业,适用的增值税税率为17%。甲公司应收乙公司的账款3 150万元

已逾期,经协商决定进行债务重组。债务重组内容是:①乙公司以银行存款偿付甲公司账款450万元;②乙公司以一项存货为和一项股权投资偿付所欠账款的余额。乙公司该项存货的账面价值为1 350万元,公允价值为1 575万元;股权投资的账面价值为1 575万元,公允价值为2 025万元。假定不考虑除增值税以外的其他税费,该存货在甲公司的入账价值为()万元。

A.1 181.55

B.913.50

C.1 449.30

D.1 064.11

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

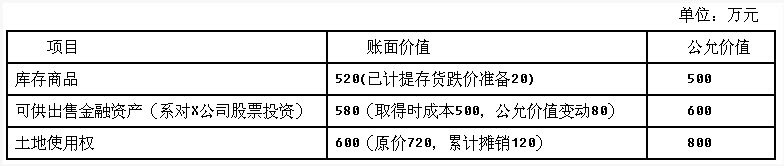

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。