题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xmut_lb

发布时间:2022-01-06

[单选题]

甲公司拟通过重组以简化公司组织架构、明确部门权责;通过简化管理层和逐级汇报机制,加强核心执行力;通过赋予部分经理更大的权责和管辖幅度提高管理效率,这种组织结构变革可以被理解为()。

A.扩大了管理幅度、减少了管理层次

B.减少了管理幅度、扩大了管理层次

C.扩大了管理人数、减少了管理结点

D.简化了管理职能、增加了管理权限

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 D,占比40%

- · 有4位网友选择 A,占比40%

- · 有1位网友选择 B,占比10%

- · 有1位网友选择 C,占比10%

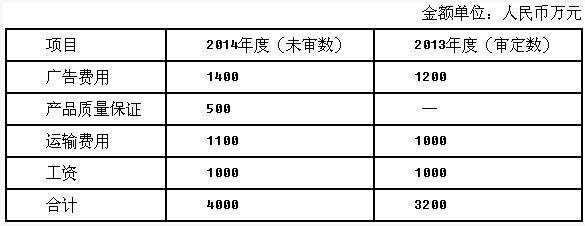

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

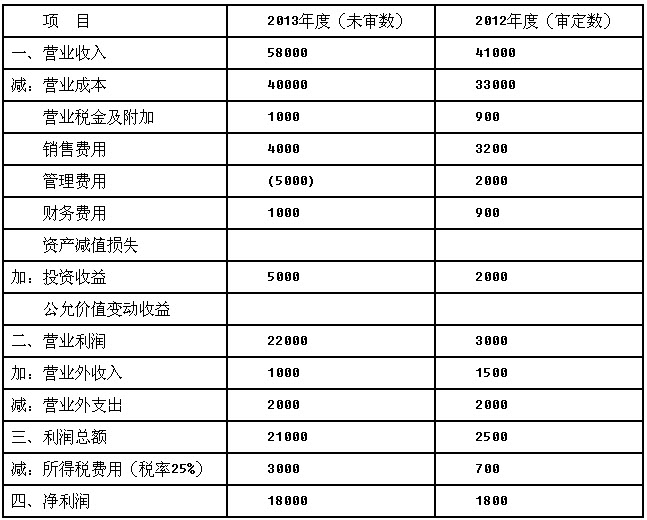

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)