题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友后慧珍

发布时间:2022-01-07

[主观题]

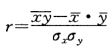

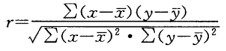

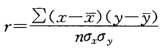

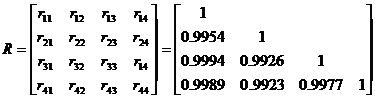

根据4个要素的48个样本数数据,计算得到的简单相关系数如下,试计算各级偏相关系数和复相关系数,并对其进行显著性检验。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

题目内容

(请给出正确答案)

抱歉!暂无答案,正在努力更新中……

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

更多“根据4个要素的48个样本数数据,计算得到的简单相关系数如下,试计算各级偏相关系数和复相关系数,并对其进行显著性检验。”相关的问题

更多“根据4个要素的48个样本数数据,计算得到的简单相关系数如下,试计算各级偏相关系数和复相关系数,并对其进行显著性检验。”相关的问题

并且相关系数r=0.9758。但在重新核对这些计算时,发现有两组观测的记录是

而不是

问这一错误对r有何影响?求正确的r。

(i)计算变量prefat的一阶自相关系数。你认为prefat包含单位根吗?失业率也一样吗?

(i)估计一个将prcfat的一阶差分Aprcfat与第10章的计算机练习C11第(vi)部分中同样变量相联系的多元回归模型,只是你还应该对失业率进行一阶差分。于是,模型中包含一个线性时间趋势、月度虚拟变量、周末变量和两个政策变量;不要将这些变量进行差分。你发现了什么有意思的结论吗?

(iii)评论如下命题:“在进行多元回归之前,我们总应该将怀疑具有单位根的时间序列进行一阶差分,因为这样做是一种安全策略,而且应该得到与使用水平值类似的结论。”[在回答这个问题时,最好先做(如果你还没有做过的话)第10章的计算机练习C11第(vi)部分中的回归。]

(i)求出math 4的最大值和最小值。这个范围合理吗?请解释。

(ii)有多少学校在数学测试中有100%的通过率?占整个样本的百分比是多少?

(iii)有多少学校的数学通过率刚好是50%?

(iV)比较数学和阅读的平均通过率。哪个测试更难通过?

(V) 求出math4和read4之间的相关系数。你得到的结论是什么?

(Vi)变量exppp是平均每个学生的支出。求出exppp的平均值和标准差。你认为学生均支出存在大幅差异吗?

(Vii)假设学校A平均每个学生支出6000美元, 学校B平均每个学生支出5500美元。学校A的支出超过学校B的支出百分之多少?与根据自然对数之差近似的百分比差异100x[log(6000)-log(5500)] 进行比较。(参见附录A中的A.4节。)

其中salary=CE0薪水;

sales=企业年销售额;

roe=股权百分比收益:

ros=企业股票回报。

log表示自然对数。括号中的数字为估计的标准误。

a.根据你对各个系数符号的先验预期,解释上述回归。

b.哪个系数在5%的显著性水平上是个别统计显著的?

c.回归的总显著性如何?你使用何种检验方式?为什么?

d.你能把roe和ros的系数解释成弹性系数吗?为什么?

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!