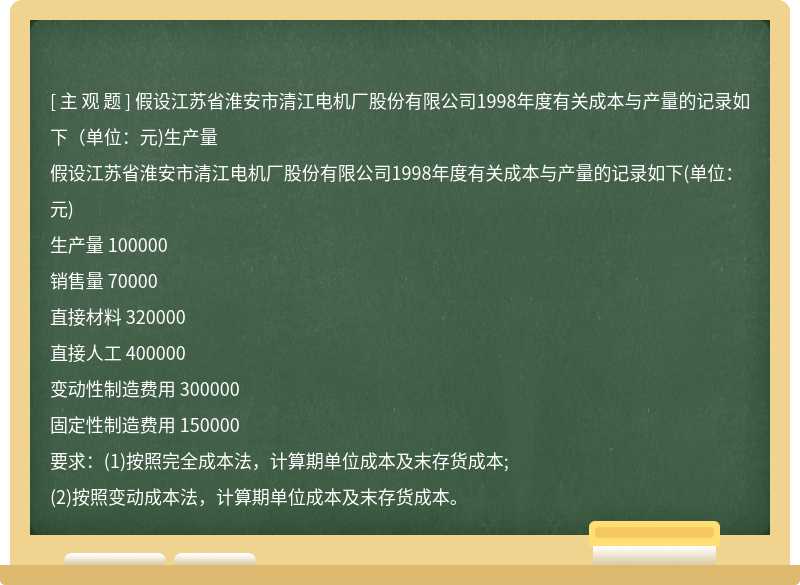

(1)销售电机30台,每台批发价0.7万元(不含税),开出增值税专用发票,另外收取包装费和售后服务费3万元,开出普通发票一张。

(2)以出厂价销售给某专业商店电机20台,每台0.65万元(不含税),因该商店提前付款,嘉乐厂决定给予其5%的销售折扣。

(3)用“以旧换新”方式销售给某用户电机4台,开出普通发票注明价款2.52万元(已扣除收购旧货的成本0.28万元)。

(4)以出厂价将电机50台发给外省市的所属机构用于销售,已向所属机构开具专用发票,支付运杂费1.2万元,其中包括建设基金0.05万元,装卸费0.02万元,保险费0.18万元,并取得铁路运输发票。

(5)该厂用2台电机与某水泥厂兑换250袋水泥,价款为1.3万元(不含税),当月将水泥用于房屋维修,双方都开具增值税专用发票。

(6)当月购入钢材一批,增值税专用发票注明的税款是6.4万元,已验收入库,在使用时,发现部分钢材规格不符合购货合同要求,经协商对方同意退货,退货钢材的不含税价为3万元,取得对方开出的红字增值税专用发票(退货程序符合有关规定)。

(7)当月委托某企业加工电机配件,拨付的原材料实际成本为1.8万元,加工后配件已收回,受托方开来的增值税专用发票注明的加工费为0.4万元,嘉乐厂以银行存款支付。

(8)为加工某型号电机,从国外进口特种机床一台,到岸价格为10万元,关税税率为21%,已从海关取得完税凭证,货物已入库。

(9)嘉乐厂为改善办公条件,自建同一规格和标准的楼房两栋,建筑安装总成本为3000万元,成本利润率为20%。该公司将其中的一栋留作自用;另一栋对外销售,取得销售收入2400万元。

该设备厂所取得的增值税专用发票、普通发票、铁路运输发票和海关完税凭证等,均已通过主管税务机关认证。

要求:根据上述资料,请计算分析下列各题(结果保留两位小数)。

(1)当月准予抵扣的增值税进项税额和销项税额。

(2)嘉乐厂当月应纳增值税、营业税的税额。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)