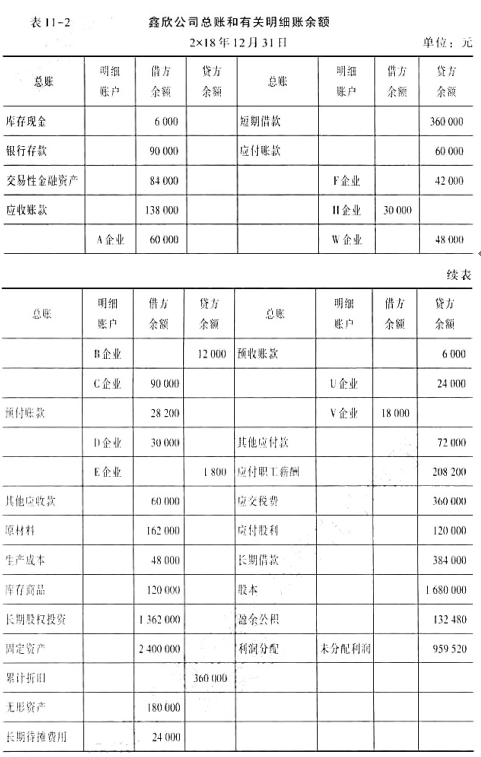

题目内容

(请给出正确答案)

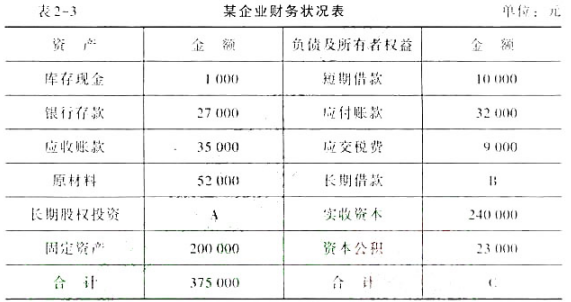

题目内容

(请给出正确答案)

提问人:网友mark0708

发布时间:2023-04-15

[主观题]

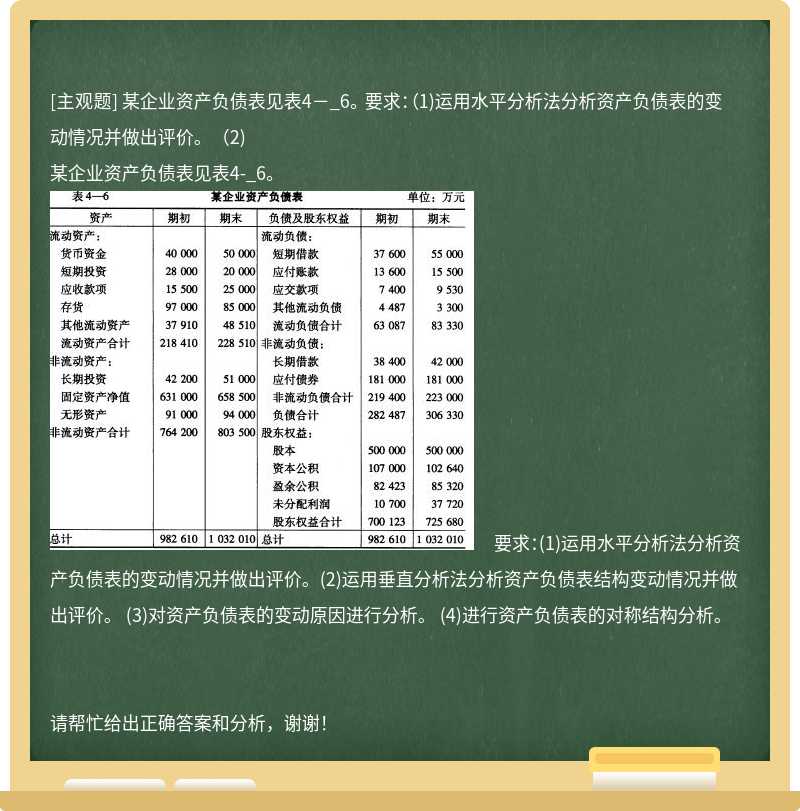

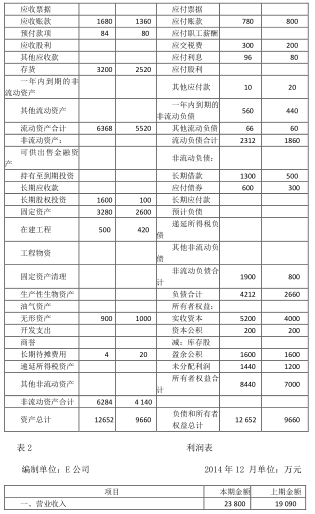

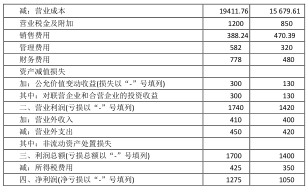

某企业资产负债表见表4-_6。 要求:(1)运用水平分析法分析资产负债表的变动情况并做出评价。(2)

某企业资产负债表见表4-_6。

要求:(1)运用水平分析法分析资产负债表的变动情况并做出评价。(2)运用垂直分析法分析资产负债表结构变动情况并做出评价。 (3)对资产负债表的变动原因进行分析。 (4)进行资产负债表的对称结构分析。

要求:(1)运用水平分析法分析资产负债表的变动情况并做出评价。(2)运用垂直分析法分析资产负债表结构变动情况并做出评价。 (3)对资产负债表的变动原因进行分析。 (4)进行资产负债表的对称结构分析。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

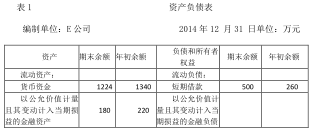

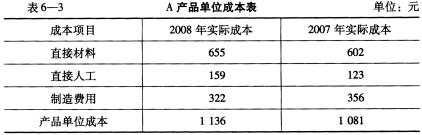

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

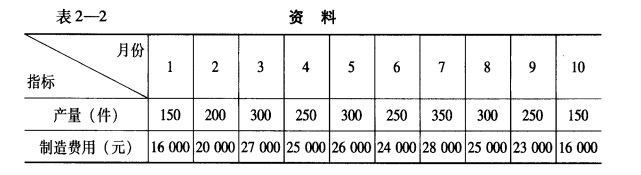

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。 要求:用高低点法对该企业的制造费用进行分解。

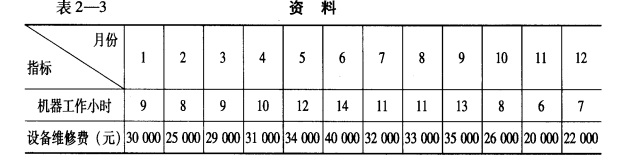

要求:用高低点法对该企业的制造费用进行分解。 要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比