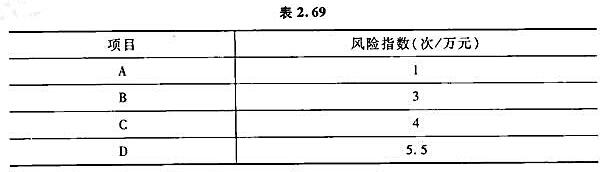

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ccll1857065

发布时间:2022-01-06

[多选题]

某项目需要在第一年年初投资76万元,寿命期为6年,每年末产生现金净流量20万元。已知(P/A,14%,6)=3.8887,(P/A,15%,6)=3.7845。若公司根据内含报酬率法认定该项目具有可行性,则该项目的必要投资报酬率不可能为()。

A.16%

B.13%

C.14%

D.15%

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 C,占比40%

- · 有3位网友选择 D,占比30%

- · 有2位网友选择 A,占比20%

- · 有1位网友选择 B,占比10%