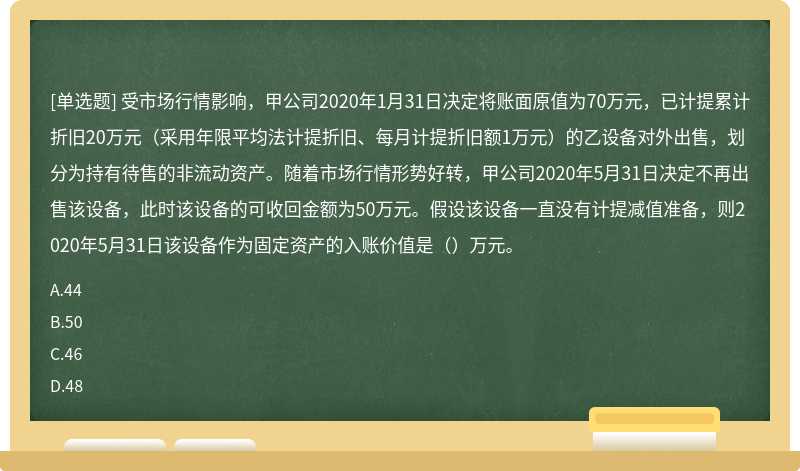

甲股份有限公司(以下简称甲公司)适用的所得税税率为25%。甲公司按净利润的10%提取法定盈余公积。

甲公司于2007年12月20日决定,自2008年1月1日起对固定资产的会计核算作如下变更:

(1)将A固定资产的折旧方法由原来的年限平均法改为年限总和法。A固定资产原值为600万元,系2006年6月投入使用,预计使用年限为5年,预计净残值为0,至2007年12月31日止累计折旧为180万元。

(2)将B固定资产的预计使用年限由8年改为6年,预计净残值由50万元改为30万元。B固定资产原值为1050万元,系2003年12月28日投入使用,采用年限平均法计提折旧,预计净残值为50万元,至2005年12月31日止累计折旧为500万元。

假定上述两项固定资产均未计提减值准备,甲公司在计算应纳税所得额时采用年限平均法计列折旧费用。上述两项固定资产的预计使用年限和预计净残值在变更前后均符合税法的规定(对会计政策变更采用追溯、调整法处理)。

要求:

(1)计算A固定资产折旧方法变更的累积影响数(填列A固定资产折旧方法变更累积影响数计算表)。

(2)对A固定资产折旧方法变更进行相应的账务处理。

(3)计算2008年A固定资产应计提的折旧额。

(4)计算2008年B固定资产应计提的折旧额。

(5)计算2008年B固定资产折旧年限和预计净残值变更对当期折旧的影响数。

(答案中的金额单位为万元)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案