题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友dengfeihuang

发布时间:2022-01-06

[主观题]

假设回归模型为Yi=β0+β1Xi+μi,其中Xi为随机变量,Xi与μi独立,则β的普通最小二乘估计量()。A.无偏

假设回归模型为Yi=β0+β1Xi+μi,其中Xi为随机变量,Xi与μi独立,则β的普通最小二乘估计量()。

A.无偏且一致

B.无偏但不一致

C.有偏但一致

D.有偏且不一致

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

。

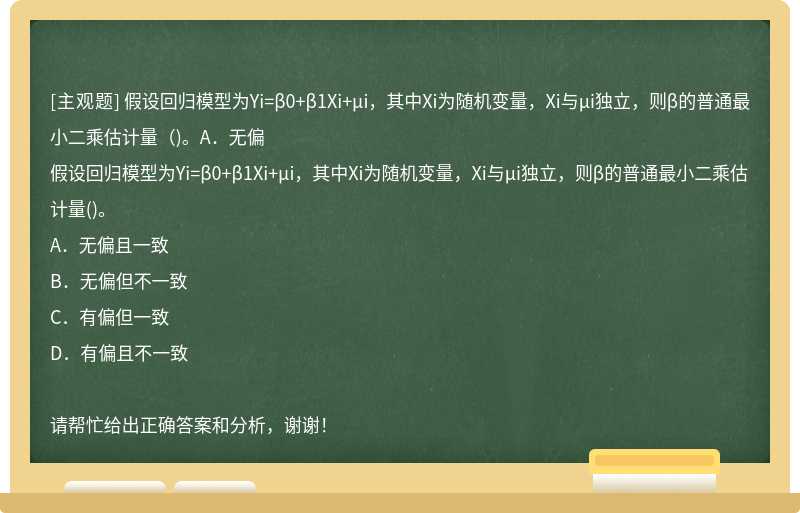

。 。该表达式与同方差假定下的方差

。该表达式与同方差假定下的方差 之间有何关系?分Ki大于1与小于1两种情况讨论。

之间有何关系?分Ki大于1与小于1两种情况讨论。

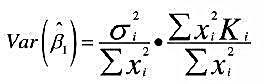

。对该模型进行OLS估计就是加权最小二乘法。试证明该模型的随机干扰项是同方差的,并求出β1的上述加权最小二乘估计量。

。对该模型进行OLS估计就是加权最小二乘法。试证明该模型的随机干扰项是同方差的,并求出β1的上述加权最小二乘估计量。