题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友jun_kool

发布时间:2022-01-06

[主观题]

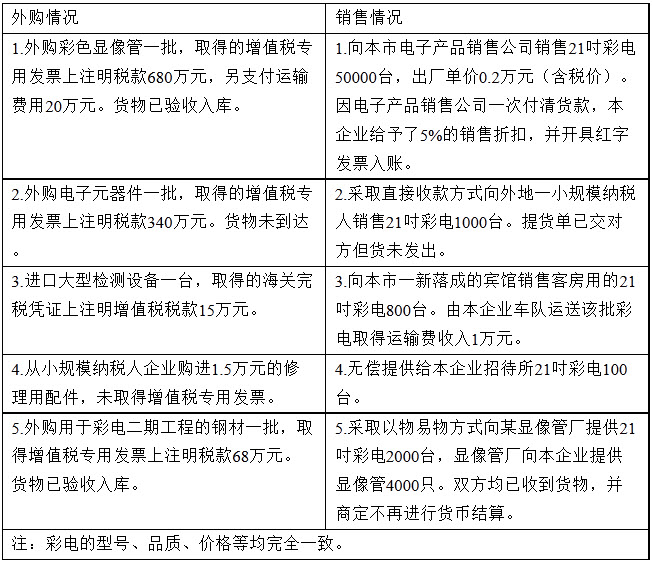

某彩色电视机生产企业(增值税一般纳税人)1999年7月购销情况如下:

7月底,该企业计算的当月应纳增值税:

7月底,该企业计算的当月应纳增值税:

增值税=销项税额–进项税额

=[1+17%(50000×0.2)×17%×(1-5%)+1+17%(800×0.2)×17%]-[680+20×10%+340+15+1.5/(1+6%)×6%+68]

=1403.59-1105.08

=298.51(万元)

要求:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案