题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友15***596

发布时间:2022-01-07

[主观题]

损失分布法的计量思路是在数据清洗的基础上,分别对()和()的概率分布函数进行估计,采用蒙特卡罗模拟方法进行拟合,进而得到银行操作风险资本额的方法。

损失分布法的计量思路是在数据清洗的基础上,分别对()和()的概率分布函数进行估计,采用蒙特卡罗模拟方法进行拟合,进而得到银行操作风险资本额的方法。

A.损失频率,损失严重度

B.损失概率,损失严重度

C.损失频率,损失平均值

D.损失概率,损失平均值

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

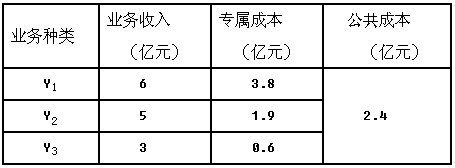

根据以上数据资料,为了测算各项业务的单位成本,可以采用的思路有()。

根据以上数据资料,为了测算各项业务的单位成本,可以采用的思路有()。