题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友smallc

发布时间:2022-01-06

[主观题]

甲股份有限公司(以下简称“甲公司”)系一家上市公司,2014年至2015年对乙股份有限公司(以下简称“乙

公司”)投资业务的有关资料如下。

(1)甲公司于2014年1月1日购入乙公司20%的股份,购买价款为1 300万元,支付手续费等相关费用200万元,并自取得投资之日起派一名董事参与乙公司的财务和生产经营决策。取得投资日,乙公司可辨认净资产公允价值为8000万元(包含一项固定资产评估增值1 000万元,预计剩余使用年限为10年,采用直线法计提折旧,预计净残值为0)。

(2)乙公司于2014年实现净利润2000万元,可供出售金融资产公允价值上升200万元。甲公司与乙公司的会计年度及采用的会计政策相同。假定甲、乙公司间未发生任何内部交易。

(3)2015年1月1日甲公司又以现金1 000万元为对价购入乙公司10%的股权,支付手续费等相关费用180万元,至此甲公司共计持有乙公司30%的股权,仍然能够对乙公司施加重大影响。取得投资当日乙公司可辨认净资产的公允价值为10000万元。

假定不考虑所得税等其他因素。

要求:(1)根据资料(1),编制2014年1月1日取得乙公司20%股权的会计分录;

(2)根据资料(1)(2),计算2014年12月31日长期股权投资账面价值,并编制2014年权益法后续计量的相关会计分录:

(3)根据资料(3),计算2015年1月1日再次对乙公司投资后长期股权投资的账面价值,并编制相关的会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

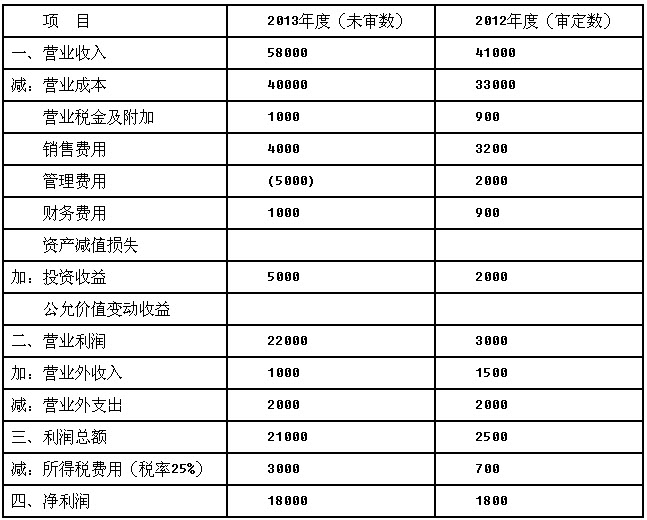

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)