题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友qingchao861

发布时间:2022-01-06

[主观题]

进行标准曲线回归时,如果以yi=Ai-A0进行回归计算,则回归方程y=a+bx中的a值一定是0

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“进行标准曲线回归时,如果以yi=Ai-A0进行回归计算,则回归方程y=a+bx中的a值一定是0”相关的问题

更多“进行标准曲线回归时,如果以yi=Ai-A0进行回归计算,则回归方程y=a+bx中的a值一定是0”相关的问题

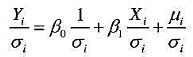

对一元线性回归模型Yi=β0+β1Xi+μi,如果已知Var(μi)=σ2,则可对原模型以权1/σi相乘后变换成如下的二元模型: 。对该模型进行OLS估计就是加权最小二乘法。试证明该模型的随机干扰项是同方差的,并求出β1的上述加权最小二乘估计量。

。对该模型进行OLS估计就是加权最小二乘法。试证明该模型的随机干扰项是同方差的,并求出β1的上述加权最小二乘估计量。

对回归模型Yi=β0β1χi+μi进行检验时,通常假定μi服从()。

A.N(0,σ12)

B.t(n-2)

C.N(0,σ2)

D.t(n)

在线性回归模型Yi=β0+β1X1i+β2X2i+β3X3i+μi中,如果X3i=2X1i+3X2i,则表明模型中存在()。

A.异方差

B.多重共线性

C.序列相关

D.设定误差

假使在回归模型Yi=β0+β1Xi+μi中,用不为零的常数δ去乘每一个X值,这会不会改变Y的拟合值及残差?如果对每个X都加大一个非零常数δ,又会怎样?

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0+α1Xi+νi,试评述这一设定误差的后果。

(2)在(1)中,假设真实的模型是带截距项的模型,而你却对过原点的模型进行了普通最小二乘回归。请评述这一模型误设的后果。

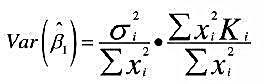

对一元回归模型Yi=β0+β1Xi+μi。

(1)假如其他基本假设全部满足,但Var(μi)=σi2≠σ2,试证明估计的斜率项仍是无偏的,但方差变为 。

。

(2)如果Var(μi)=σ2Ki,试证明上述方差的表达式为 。该表达式与同方差假定下的方差

。该表达式与同方差假定下的方差 之间有何关系?分Ki大于1与小于1两种情况讨论。

之间有何关系?分Ki大于1与小于1两种情况讨论。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!