题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友cccllll1850749

发布时间:2022-01-06

[主观题]

对一个欧式看跌期权,已知:(1)股票的现价为19元,其连续分红比率δ=2%,波动率σ=50%;(2)期限为6个月;

对一个欧式看跌期权,已知:(1)股票的现价为19元,其连续分红比率δ=2%,波动率σ=50%;(2)期限为6个月;(3)执行价为17元;(4)市场无风险连续复利r=5.5%利用B-S公式,计算该看跌期权的价格为()元。

A.1.30

B.1.50

C.1.70

D.1.90

E.2.10

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

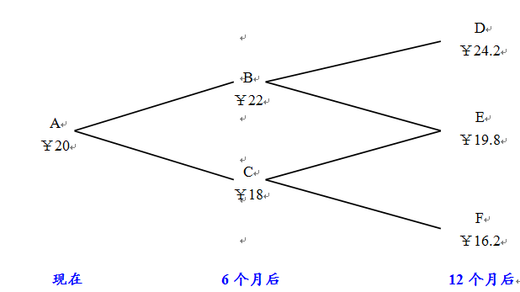

假设以此股票为标的资产的欧式看涨期权的期限为1年,执行价格为E=¥21,1年期的无风险利率为rf =12%(每6个月复利一次)。 (1)利用标的股票和无风险国债动态复制该看涨期权,并对上图中各时刻、各状态下的看涨期权进行定价; (2)总结动态复制过程中标的股票和无风险国债的头寸变化及特点,说明(1)中的动态复制是自融资策略。 (3)利用看涨-看跌期权平价公式,为与(1)中看涨期权条款相同的欧式看跌期权进行定价。

假设以此股票为标的资产的欧式看涨期权的期限为1年,执行价格为E=¥21,1年期的无风险利率为rf =12%(每6个月复利一次)。 (1)利用标的股票和无风险国债动态复制该看涨期权,并对上图中各时刻、各状态下的看涨期权进行定价; (2)总结动态复制过程中标的股票和无风险国债的头寸变化及特点,说明(1)中的动态复制是自融资策略。 (3)利用看涨-看跌期权平价公式,为与(1)中看涨期权条款相同的欧式看跌期权进行定价。