题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lijiahangsxb

发布时间:2022-04-12

[主观题]

考虑如下双变量PRF表达式:模型Ⅰ:模型Ⅱ:a.求β1和α1的估计量。它们是否相同?它们的方差是

考虑如下双变量PRF表达式:

模型Ⅰ:

模型Ⅱ:

a.求β1和α1的估计量。它们是否相同?它们的方差是否相同?

b.求β2和α2的估计量,它们是否相同?它们的方差是否相同?

c.如果模型Ⅱ比模型Ⅰ好,好在哪里?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

在如下约束条件下:

在如下约束条件下: 和

和 ,求估计量β1和β2,并证明它们无异于方程(3.1.6)和方程(3.1.7)中所给出的最小二乘估计量。这种求估计量的方法叫做类比原理(analogyprinciple)。试述施加约束条件(i)和(ii)的直觉理由。(提示:回顾关于ut的CLRM假定。)顺便指出,估计未知参数的类比原理又叫做矩法(methodofmoments),即用样本矩(如样木均值)去估计总体矩(如总体均值)。如在附录A中所指出的那样,矩是概率分布的一个摘要统计量,比如期望和方差。

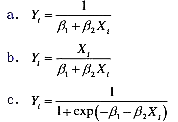

,求估计量β1和β2,并证明它们无异于方程(3.1.6)和方程(3.1.7)中所给出的最小二乘估计量。这种求估计量的方法叫做类比原理(analogyprinciple)。试述施加约束条件(i)和(ii)的直觉理由。(提示:回顾关于ut的CLRM假定。)顺便指出,估计未知参数的类比原理又叫做矩法(methodofmoments),即用样本矩(如样木均值)去估计总体矩(如总体均值)。如在附录A中所指出的那样,矩是概率分布的一个摘要统计量,比如期望和方差。 如下 ,其中拟合效果最好的模型是()

如下 ,其中拟合效果最好的模型是()

为0.98

为0.98